Организация расчетно-кассового обслуживания физических лиц в банкеСтраница 8

1) вкладные операции (в национальной и иностранной валюте);

2) перевод денежных средств, денежные переводы по системе

«Стриж», Вестерн Юнион;

3) валютообменные операции;

4) операции со страховыми свидетельствами и плисами «Белгосстрах», «Белэксимгаран»;

5) операции с облигациями АСБ «Беларусбанк»;

6) операции со сберегательными сертификатами;

7) операции с чеками и чековыми книжками;

8) операции с лотерейными билетами;

9) прием платежей от населения;

10) операции с применением пластиковых карточек;

11) открытие благотворительных счетов.

Из таблицы видно, что в течение анализируемого периода удельный вес операций по приему коммунальных платежей и взносов от физических лиц, в общем объеме совершаемых операций по обслуживанию населения не изменился.

Данный факт можно объяснить следующими причинами:

1) режимом работы отделений, местом расположения отделений;

2) временем, которое затрачивается на обслуживание одного клиента;

3) уровнем технической оснащенности отделений;

4) развитие инфраструктуры, предназначенной для осуществления операций с использованием пластиковых карточек.

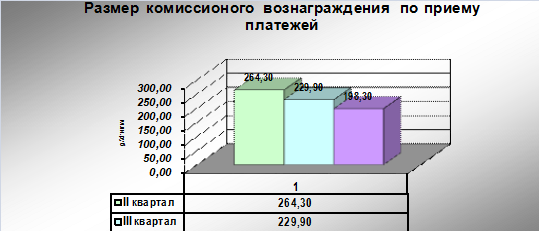

Проанализируем, как менялась сумма комиссионного вознаграждения за аналогичный период по исследуемому банку в соответствии с рис. 2.10.

Рис. 2.10 Размер комиссионного вознаграждения по структурному подразделению АСБ «Беларусбанк» в период с II по IV- квартал 2005года

Из рисунка видно, что за анализируемый период роста комиссионного вознаграждения не произошло, а наоборот прослеживается тенденция к уменьшению.

Причин, которые могли повлиять на это, несколько:

1) уменьшение количества принятых платежей;

2) снижение комиссионного вознаграждения за принятые платежи;

3) уменьшение платы за предоставленные коммунальные услуги, в связи с наступлением не отопительного сезона;

4) развитие инфраструктуры, предназначенной для осуществления операций с использованием пластиковых карточек, и как следствие - оплата коммунальных платежей вне отделений банка, через банкоматы и инфокиоски.

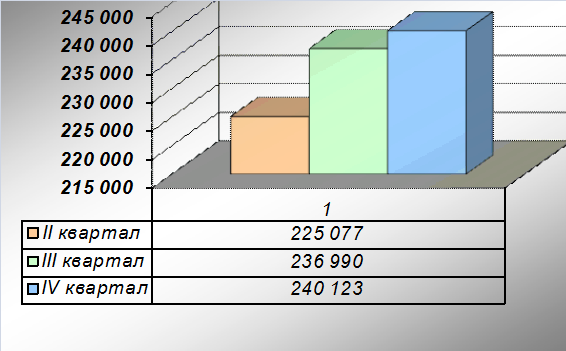

Проанализируем, темп роста количества операций по принятым платежам в структурном подразделении АСБ «Беларусбанк» за анализируемый период в соответствии с рис. 2.11.

Рис. 2.11 Темп роста операций по принятым платежам в структурном подразделении АСБ «Беларусбанк» в период с II по IV- квартал 2005года

Из данных рисунка видно, что темп роста операций по приему коммунальных платежей от физических лиц не значительный.

Исходя, из проведенного анализа можно предположить, что причины, в связи, с чем произошло уменьшение количества операций по приему платежей от физических лиц, могут быть следующие:

1) режим работы отделений и их место расположения;

2) уменьшение количества физических лиц, которые воспользовались банковской услугой;

3) низкий уровень технической оснащенности отделений;

5) низкий уровень обслуживания;

6) недостаточное количество операционных окон, ввиду наличия вакантных должностей или недостаточностью площадей, которые занимают отделения.

7) рост безналичных платежей с использованием пластиковых карточек через банкоматы и инфокиоски. Руководителю структурного подразделения необходимо проанализировать, сложившуюся ситуацию и разработать комплекс мер, которые позволили бы в дальнейшем нарастить количество операций. В первую очередь необходимо:

1) изменить режим работы отделений (как вариант - работа без обеденного перерыва, удлиненный режим работы в субботние дни, работа в праздничные дни);

Смотрите также

Государственные ценные бумаги

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованн ...

Банковские инновации в сфере обслуживания физических лиц - понятие, сущность, проблемы и перспективы развития

Инновации в настоящее время – не

просто одно из явлений, определяющих экономический рост, развитие и структурные

сдвиги. Инновации стали сутью современного развития во всех сферах экономики, ...

Внутридневная торговля на рынке Forex

Самым неосвещенным из всех вопросов дилинговой торговли, на мой взгляд, является именно внутридневная как самый современный вид торговли. Благодаря бурному развитию техники и доступности информац ...