Управление кредитными рискамиСтраница 7

Положительную семивариацию кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка, можно определить так:

![]()

где n - объем кредитного портфеля (количество соглашений);

ti - положительное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка, от средневзвешенного кредитного риска, то есть:

![]()

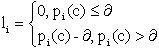

Отрицательная семивариация кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка определяется следующим образом:

![]()

где n - объем кредитного портфеля (количество соглашений по всем группам клиентов Банка);

li - отрицательное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка, от средневзвешенного кредитного риска, следовательно:

Также следует определить положительное и отрицательное среднее семиквадратическое отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка. Для этого воспользуемся формулами:

где psv - положительное среднее семиквадратическое отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка;

nsv - отрицательное среднее семиквадратическое отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка.

Чем больше положительная семивариация (положительное среднее семиквадратическое отклонение) кредитного риска относительно соглашений кредитного портфеля и чем меньше их отрицательная семивариация (отрицательное среднее семиквадратическое отклонение), тем ниже степень риска кредитного портфеля Банка.

Использование в процессе анализа только двух параметров (средней и стандартного отклонения) может приводить к неверным выводам. Стандартное отклонение неадекватно характеризует риск при смещенных распределениях, т.к игнорируется, что большая часть изменчивости приходится на “хорошую” (правую) или “плохую" (левую) сторону ожидаемой доходности. Поэтому при анализе асимметричных распределений используют дополнительный параметр - коэффициент асимметрии кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка. Он представляет собой нормированную величину третьего центрального момента и определяется по формуле:

![]()

Чем меньше коэффициент асимметрии (а), тем меньше степень риска кредитного портфеля, поскольку неблагоприятные отклонения кредитного риска относительно соглашений кредитного портфеля от средневзвешенного кредитного портфельного риска с относительно большим весом расположенные справа наиболее близки к средневзвешенному кредитному портфельному риску (меньше отклоняется от него в неблагоприятную сторону), а соответствующие (благоприятные) значения кредитного риска относительно соглашений кредитного портфеля значительно отдалены от средневзвешенного портфельного риска.

Значение риска кредитного портфеля Банка можно определить при помощи относительных величин, которые выражают степень неопределенности во время реализации управленческих решений, отображают структуру кредитного портфеля, выступая качественными характеристиками кредитного риска Банка.

Смотрите также

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...

Безналичный денежный оборот и его организация

Возрастание роли банков в

экономической жизни общества связано с изменением вещественной формы денег, а

именно широким использованием безналичных средств и расчетов.

Платежным агентом по ...

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; боль ...