Управление кредитными рискамиСтраница 6

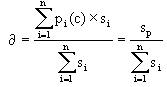

Возможная (ожидаемая) величина убытков по кредитному портфелю - это важнейшая характеристика кредитного риска, так как служит центром распределения его вероятностей. Смысл данного показателя заключается в том, что он показывает наиболее правдоподобное значение уровня риска и определяется следующим образом:

![]()

где Si - сумма предоставленных кредитов і-ой группе контрагентов, і = 1, n;

pi (c) - кредитный риск относительно і-ой группы контрагентов.

Данный показатель является обобщенной количественной характеристикой, которая не позволяет принимать решение по поводу применения основных методов регулирования риска кредитного портфеля (диверсификации или концентрации). Однако для принятия решения необходимо определить меру изменчивости риска кредитного портфеля. Для этого применяют две близко связанные категории: дисперсию и среднеквадратическое отклонение. Для их расчета необходимо определить средневзвешенный риск кредитного портфеля Банка по следующей формуле:

Приведенный показатель является базисной величиной для расчета вариации кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка.

Дисперсию кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка, можно определить следующим образом:

![]() ,где

,где

![]()

Приведенный показатель отражает вариацию признака по всей исследуемой совокупности под влиянием всех факторов, обусловивших эту вариацию.

Результаты анализа более наглядны, если показатель разброса случайной величины выражен в тех же единицах измерения, что и сама случайная величина. Для этих целей используют среднеквадратичное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка:

![]()

Расчет этого показателя позволяет определить тесноту связи результативного и группировочного факторного признака. Оно имеет следующие пределы: 0<![]() <1. Если

<1. Если ![]() = 0, то группировочный признак не влияет на результативный, а если

= 0, то группировочный признак не влияет на результативный, а если ![]() = 1 - результативный признак изменяется только в зависимости от группировочного.

= 1 - результативный признак изменяется только в зависимости от группировочного.

Дисперсия и среднеквадратичное отклонение характеризуют меру распыленности кредитного риска относительно соглашений кредитного портфеля и средневзвешенного кредитного портфельного риска. Эти показатели отображают диверсификацию кредитного портфеля относительно риска. Чем больше значения дисперсии и среднеквадратичного отклонения, тем более диверсифицированным с точки зрения риска является кредитный портфель Банка. Дисперсия и среднеквадратичное отклонение показывают меру рассредоточения кредитного риска относительно соглашений кредитного портфеля как в лучшую сторону (их значения меньше средневзвешенного кредитного портфельного риска), так и в худшую сторону (их значения больше, чем средневзвешенный кредитный портфельный риск). Поэтому указанные показатели не дают возможности однозначно оценить степень рискованности кредитного портфеля. Для этого целесообразнее применить такой показатель риска как семивариация.

В зависимости от результата отклонения кредитного риска относительно соглашений кредитного портфеля от средневзвешенного кредитного риска семивариация риска по кредитным соглашениям может быть положительной или отрицательной.

Смотрите также

Валютные системы

Закономерности развития валютной системы определяются

воспроизводственным критерием, отражают основные этапы развития национального

и мирового хозяйства. Данный критерий проявляется в пери ...

Безналичный денежный оборот и его организация

Возрастание роли банков в

экономической жизни общества связано с изменением вещественной формы денег, а

именно широким использованием безналичных средств и расчетов.

Платежным агентом по ...

Заключение

Итак, в настоящее время преобладающей формой денежных расчетов в

экономике являются безналичные расчеты. В последние годы приобрела устойчивость

тенденция опережающего роста безналичных ср ...