Анализ доходов и расходов банкаСтраница 1

Обобщающие показатели эффективности банковской деятельности – это полученный банком финансовый результат, т.е. прибыль или убыток, и коэффициенты рентабельности. Анализ этих показателей проводится путем выявления факторов, оказавших на них влияние.

С позиций прибыли активы банка можно разделить на активы приносящие доход и не приносящие доход либо приносящие его в ограниченном размере. Активы, приносящие доход, составляют на 01.10.08 г. 62% от всех активов. К таким активам относятся: кредиты юридическим лицам и ссуды населению; вложения в ценные бумаги; размещенные межбанковские кредиты; размещение инвалюты в депозиты.

Структура и динамика активов ОАО «СКБ-банк», приносящих доход в течение анализируемого периода представлена в приложении 2; таблица 7.

Анализ темпов роста приносящих доход активов позволяет сделать выводы:

· в 7,12 раз по сравнению с 2006 годом вырос объем предоставленных кредитов, что явилось причиной роста прибыли банка;

· остальные активы выросли в 8-10 раз, но в количественном выражении по-прежнему остаются на низком уровне, что говорит о доминировании кредитной деятельности в политике банка.

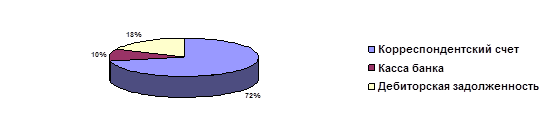

|

Рис. 2.11. Структура активов, не приносящих доход

Основу бездоходных активов - рис. 2.11. составляют:

· корреспондентский счет в ЦБ (72%);

· денежные средства в кассе банка (10%);

· капитальные вложения, дебиторская задолженность и т. д.

По состоянию на 01.10.2008 высоколиквидные активы банка составили 30%, активы средней ликвидности - 29,3%, долгосрочные вложения - 40,7%.

Высоколиквидные активы формируются, главным образом, за счет резервов в ЦБР. Активы средней ликвидности формируются, главным образом, за счет краткосрочных ссуд предприятиям. Активы средней ликвидности являются одним из главных источников доходов филиала (по величине уступают лишь доходам по забалансовым операциям). Наиболее доходной статьей является краткосрочное кредитование предприятий.

Долгосрочные вложения формируются за счет основных средств (40,9%) и долгосрочных ссуд (2,3%). При этом нежелание банка предоставлять ссуды на длительный срок обусловлено:

а) отсутствием достаточных гарантий возврата кредита со стороны потенциальных заемщиков;

б) денежно-кредитной политикой ЦБР (в частности периодичностью изменения ставки рефинансирования и нормы обязательных резервов).

Для анализа полученной коммерческим банком прибыли необходимо проанализировать доходы и расходы банка.

По данным отчета о прибылях и убытках, бухгалтерского баланса ОАО «СКБ-банк» за анализируемый период (начиная с 01.07.06 г. и по 01.07.08 г.) его доходы были объединены по экономической однородности в следующие группы (Приложение 3; таблица 8):

· от операционной деятельности, к которым относятся начисленные и полученные проценты, в том числе проценты по ссудам в иностранной валюте, и доходы по операциям с ценными бумагами;

· от не операционной деятельности, в числе которых платные услуги, курсовые разницы;

· прочие с включением в их состав штрафов полученных, неустойки.

Группировка позволяет провести количественную оценку объема и структуры совокупных доходов, определить пропорции между различными видами доходов, удельный вес каждого вида дохода в общей сумме совокупных доходов и соответствующей группе доходов.

Смотрите также

Внутридневная торговля на рынке Forex

Самым неосвещенным из всех вопросов дилинговой торговли, на мой взгляд, является именно внутридневная как самый современный вид торговли. Благодаря бурному развитию техники и доступности информац ...

Государственные ценные бумаги

К рыночным обязательствам внутреннего долга федерального правительства РФ относятся государственные краткосрочные бескупонные облигации (ГКБО), облигации федерального займа с переменным, постоянным и ...

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; боль ...