Анализ доходов и расходов банкаСтраница 2

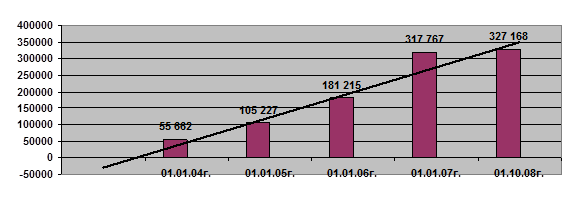

Рис. 2.12. Динамика доходов ОАО «СКБ-банк», тыс. руб.

Рис. 2.12. Динамика доходов ОАО «СКБ-банк», тыс. руб.

Доходы от каждого вида деятельности показаны как накопленным итогом с 01.07.08 г. на конец каждого полгода, так и за каждые полгода, что позволяет сопоставить общее увеличение размера доходов с 01.07.08 г. с абсолютной величиной доходов, полученных в конце каждого полгода. Такая разбивка величин доходов удобна, поскольку позволяет оценить ритмичность увеличения, темпов прироста доходов банка за анализируемый период. Абсолютный размер совокупных доходов банка, полученных за каждые полгода анализируемого периода, имел устойчивую тенденцию к повышению. Самое высокое значение полученных доходов было получено за период с 01.01.07 г.- 01.07.08 г. (214 142 тыс. руб.), причем в этот же период удельный вес доходов от операционной деятельности в общей сумме совокупных доходов имел наименьшее значение (54%) по сравнению с другими анализируемыми полугодиями. Наименьший совокупный доход получен за период 01.01.07г. - 01.07.08г. (157 810 тыс. руб.). Структура совокупных доходов не отличается однородностью по источникам получения разного вида доходов. У доходов, полученных от операционной деятельности, выявилась тенденция к снижению, в том числе и у процентных и не процентных доходов. Наблюдался устойчивый рост доходов: по ссудам предоставленным клиентам, в составе процентных расходов; доходов полученных от операций с ценными бумагами; комиссионных доходов. Остальные группы доходов были примерно на одном уровне. В среднем удельный вес доходов от не операционной деятельности составил 0,2 %, а средний удельный вес прочих доходов – 37,4%.

Основным источником доходов анализируемого банка является операционная деятельности, в состав которой входят все операции, выполняемые банком на рынке. В структуре доходов за анализируемый период увеличивалась доля доходов по ссудам предоставленным клиентам, что свидетельствует о наличии в банке кредитной политики, направленной на расширение кредитования своих клиентов.

Стабильные доходы – это те, которые остаются практически постоянными на протяжении достаточно длительного промежутка времени и могут легко прогнозироваться. К стабильным доходам ОАО «СКБ-банк банк» относятся: другие процентные доходы; доходы от операций с иностранной валютой и с другими валютными ценностями, включая курсовые разницы; доходы от не операционной деятельности (плата за оказанные услуги; переоценка ценных бумаг).

Произошло снижение в общем составе доходов, доходов полученных от основной деятельности и увеличение прочих доходов, что свидетельствует об уменьшении объема проведения активных операций.

Представление о структуре доходов дает нахождение удельного веса отдельных их частей в общей сумме. Такие соотношения, рассмотренные в динамике, позволяют оценить деятельность банка и определиться с перспективами развития отдельных видов операций.

Оценка динамики и объемов расходов ОАО «СКБ-банк банк» проведены по тому же принципу, что и анализ совокупных доходов (приложение 4; таблица 9).

Группировка сводных статей баланса банка осуществлена по следующей схеме. Выделены операционные расходы, в том числе:

· Процентные по ссудам и вкладам, депозитам;

· Расходы по операциям с иностранной валютой;

· Расходы по обеспечению функциональной деятельности банка с включением в их состав расходов на содержание административно-управленческого аппарата, хозяйственных расходов;

Смотрите также

Анализ ипотечного кредита в различных банках

Вопрос жилищного кредитования давно мучает многих россиян. Кого ни спроси - почти все нуждаются в жилье или улучшении жилищных условий, и потому поиск «квартирного ответа» занимает (и еще ...

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...

Виды моделей выбора оптимального портфеля ценных бумаг. Фьючерсные стратегии

Развитие рыночной экономики и закрепление частной собственности в различных ее формах привело к тому, что наряду с денежными средствами широкое распространение в качестве средства платежа и инвестиров ...