Анализ доходов и расходов банкаСтраница 3

· Прочие расходы.

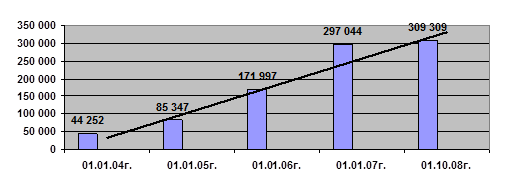

Рис. 2.13. Динамика расходов ОАО «СКБ-банк», тыс. руб.

Сопоставление отчетных показателей банковских издержек на основе этого распределения позволяет выявить изменения в объеме и удельном весе отдельных аналитических статей и сгруппированных блоков издержек банка.

Расходы банка изменялись неравномерно. Значительное увеличение совокупных расходов произошло в период с 01.01.07 г. – 01.07.08 г., что соотносится с аналогичным скачком в направлении увеличения суммы совокупных доходов в этот же период (таблица 2). Изучение структуры расходов банка позволяет заключить, что наибольший удельный вес имели расходы от операционной деятельности за исключением второго полугодия. Расходы от функциональной деятельности первые два полгода оставались на одном уровне, в третьем же увеличились. У прочих расходов наблюдалась такая же тенденция.

На основании анализа доходов и расходов ОАО «СКБ-банк» можно сделать вывод о том, что в первом полугодии он получил прибыль, имеющую неустойчивую тенденцию к возрастанию.

Для оценки прибыли банка в зависимости от видов его деятельности, а также детального рассмотрения непроцентных расходов целесообразно перегруппировать статьи отчета о прибылях и убытках (приложение 5; таблица 3). Расчетные данные по этой методике необходимо производить за полугодие и накопленным итогом по состоянию на конец каждого полгода.

Анализ, основанный на таком разделении слагаемых прибыли, позволяет оценить результативность деятельности банка в динамике и отследить изменения в структуре прибыли по видам деятельности.

Абсолютные размеры прибыли возрастали каждые полгода и увеличились с 4 815 тыс. руб. до 9 332 тыс. руб. (в 1,9 раза). Накопленным итогом банку за анализируемый период удалось получить прибыль в размере 19 329 тыс. руб.

В первом анализируемом полугодии наиболее прибыльными были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Убыточными оказались операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 1,3 раза полученные проценты по привлеченным средствам кредитных организаций. Однако по итогу процентные доходы превысили процентные расходы на 29 424 тыс. руб.(1,8 раза).

Непроцентные расходы превысили непроцентные доходы на 4 563 тыс. руб. (в 1,1 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 24 861 тыс. руб. (в 1,3 раза). Прочие доходы превысили прочие расходы на 42 120 тыс. руб. (в 5,5 раза). По итогам полугодия доходы превысили расходы на 7 465 тыс. руб. (в 1,05 раз).

Во втором полугодии наиболее прибыльными были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Убыточными оказались операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 2 раза полученные проценты по привлеченным средствам кредитных организаций. По итогу процентные доходы превысили процентные расходы на 34 804 тыс. руб.(2,1 раза).

Непроцентные расходы превысили непроцентные доходы на 9 782 тыс. руб. (в 1,2 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 25 022 тыс. руб. (в 1,3 раза). Прочие доходы превысили прочие расходы на 47 411 тыс. руб. (в 8,1 раза). По итогам полугодия доходы превысили расходы на 13 258 тыс. руб. (в 1,09 раз).

Смотрите также

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...

Ипотечное страхование

В современных условиях экономического развития Российской Федерации

важное значение приобретает формирование системы страховой защиты от рисков,

связанных с жилищной ипотекой. Распространени ...