Обоснование принятия решения по выходу на фондовый

рынок ОАО «Оборонснабсбыт»Страница 3

· выборка из 16 российских компаний, которые провели листинг ADR в период 1995–2001 г.

· 13 компаний торгуются на OTC, 1 компания на PORTAL, 2 компании на NYSE.

Похожее поведение характерно и для ADR других стран. Foerster and Karolyi (1999):

· период в один год до листинга ADR характеризуется избыточными прибылями 0,15% в неделю.

· период в один год после листинга ADR характеризуется негативными избыточными прибылями акций -0,14% в неделю.

Средние избыточные прибыли акций российских корпораций при листинге ADR

· ADR Rule 144A / Portal: Аэрофлот.

· ADR OTC Уровень 1: Мосэнерго, Сургутнефтегаз, Банк Возрождение, Черногорнефть, Иркутскэнерго, Самараэнерго, Лукойл, МГТС, Норильск Никель, Северский трубный завод, Сибнефть, ЦУМ, ГУМ.

· ADR Уровень 2 (NYSE): Татнефть, Ростелеком.

·

|

Тип ADR |

t = -25 до -2 |

t = -1 до + 1 |

t = +2 до + 25 |

всего |

|

Rule 144A / Portal |

-0,79% |

-5,37% |

-14,72% |

-20,88% |

|

OTC Уровень 1 |

4,76% |

-0,94% |

4,99% |

8,81% |

|

NYSE Уровень 2 |

0,58% |

-5,73% |

-5,05% |

-10,20% |

ADR компаний с двойным классом акций

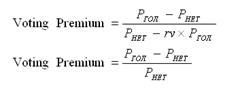

Право контроля над корпорацией имеет экономическую ценность, так как дает контролирующим лицам возможность извлекать из компании различные частные выгоды. В аналитических финансах существует несколько способов определить экономическую стоимость частных выгод от контроля корпорации. Один из методов применяется для корпораций, у которых имеются акции двух классов: с правом голоса и без права голоса (только право на получение части прибыли). Разница в стоимости «голосующих» и «неголосующих» акций называется «премией за право голосования» (voting premium) и является индикатором экономической ценности личных выгод контроля.

где Pгол – рыночная цена акции, имеющих больше прав голосования.

Pнет – рыночная цена акций, имеющих меньше прав голосования (или не имеющих)

а r.v. – относительная количество голосов в «неголосующих» акциях, по отношению к количеству голосов в голосующих акциях.

Вторая формула является частным случаем первой. Первая формула позволяет сравнивать фирмы с различным распределением прав голосования. Например в Канаде компания GSW Inc, имеет два типа акций: акции со 100 голосами каждая и акции с 1 голосом, r.v. = 0,01 в данном случае. Многие фирмы платят повышенный дивиденд по «неголосующим» акциям, и это снижает размер премии за право голосования.

Смотрите также

Государственные ценные бумаги

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованн ...

Ипотечное страхование

В современных условиях экономического развития Российской Федерации

важное значение приобретает формирование системы страховой защиты от рисков,

связанных с жилищной ипотекой. Распространени ...

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...